Appearance

1.3.5 折旧

1.3.5.1 折旧法

折旧这一术语多数用来指由于陈旧过时或物质因素, 资产的服务潜能在某年内有所下降. 折旧是把报告年度开始时的原值 (原价)减少到年末残值的一种方法.

使用下述概念:

为折旧基数, 为有效期限 (以年给出), 为 年后的残值 , 为第 年的折旧率.

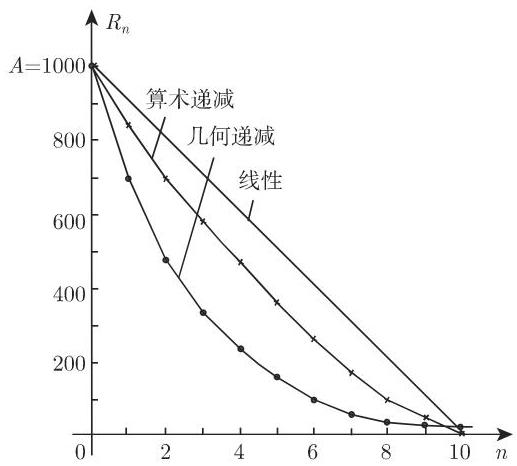

折旧法不同于其他基于分期偿还率的方法:

直线法, 即年率相等,

递减分摊法, 即年率递减.

1.3.5.2 直线法

年折旧是常数,即对分期偿还率

用

一台机器的购买价是

折旧基数 | 折旧额 | 残值 | 对折旧基数的 累积折旧率 (%) | |

1 年 | 50000 | 8000 | 42000 | 16.0 |

2 年 | 42000 | 8000 | 34000 | 19.0 |

3 年 | 34000 | 8000 | 26000 | 23.5 |

4 年 | 26000 | 8000 | 18000 | 30.8 |

5 年 | 18000 | 8000 | 10000 | 44.4 |

1.3.5.3 余额算术递减折旧法

这种情况下,折旧不是常数. 它以相同数量

对于等式

当

其中,

折旧基数 | 折旧额 | 残值 | 对折旧基数 的折旧率 (%) | |

1 年 | 50000 | 15000 | 35000 | 30.0 |

2 年 | 35000 | 11500 | 23500 | 32.9 |

3 年 | 23500 | 8000 | 15500 | 34.0 |

4 年 | 15500 | 4500 | 11000 | 29.0 |

5 年 | 11000 | 1000 | 10000 | 9.1 |

1.3.5.4 余额数字递减折旧法

数字折旧是算术递减折旧的特殊情况,此时需要最后的折旧率

根据给定公式可算出下述折旧表, 表格显示, 折旧率大致相等.

折旧基数 | 折旧额 | 残值 | 对折旧基数 的折旧率 (%) | |

1 年 | 50000 | 36665 | 26.7 | |

2 年 | 36665 | 25997 | 29.1 | |

3 年 | 25997 | 17996 | 30.8 | |

4 年 | 17996 | 12662 | 29.6 | |

5 年 | 12662 | 9995 | 21.1 |

1.3.5.5 余额几何递减折旧法

对于几何递减折旧法,每年折旧实际价格的

1.3.5.6 不同类型分期折旧的折旧法

在几何递减折旧情形,对于有限的

此时,