Appearance

16.2.2 随机变量、分布函数

要应用概率论中的分析方法, 变量和函数的概念是很有必要的.

16.2.2.1 随机变量

基本事件集可用随机变量

若

16.2.2.2 分布函数

1. 分布函数及其性质

随机变量

给出,它决定取值于

(1)

(2)

(3)

注 (1) 由定义可推出

(2)文献中也经常使用

2. 离散随机变量和连续随机变量的分布函数

a) 离散随机变量 若离散随机变量

b) 连续随机变量 若存在非负函数

连续随机变量有处处连续的分布函数:

在

注 当与积分上限不混淆时,通常用

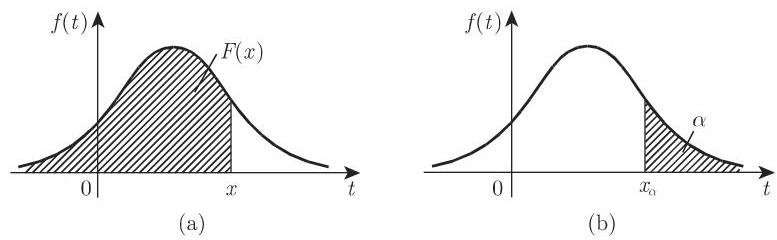

3. 概率的面积解释、分位数

通过引入 (16.47) 中的分布函数和密度函数,概率

通常给定一个概率值

成立,对应的横坐标值

注 文献中也把

16.2.2.3 期望和方差、切比雪夫不等式

在粗糙描述随机变量

1. 期望

若

b) 连续情形

当

只要对应的级数或积分绝对收敛. 根据 (16.49a, 16.49b),

也成立. 当然,随机变量

2.

我们进一步介绍:

a)

b)

3. 方差和标准差

特别地, 2 阶中心矩称为方差或离差:

若公式中的期望存在.

4. 加权平均和算术平均

在离散情形下,期望显然是数值

均匀分布的概率是

在连续情形下,在有限区间

由此得到

5. 切比雪夫不等式

如果随机变量

也就是说,随机变量

16.2.2.4 多维随机变量

如果基本事件是指

若存在函数

成立,则随机向量称为连续的. 函数

随机变量